Autor: Avetus Real Estate

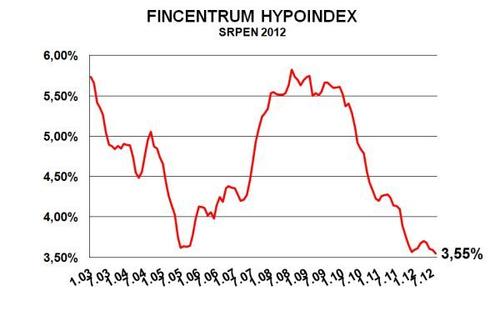

Praha - Úrokové sazby u hypoték klesly během srpna na rekordně nízkou hodnotu. Vyplývá to z nejnovější statistiky Fincentrum Hypoindex, která vychází ze skutečných hodnot v nově uzavřených smlouvách.

Průměrná úroková sazba v srpnu klesla na 3,55 procenta a těsně tak překonala dosavadní rekord z loňského prosince (3,56 procenta). Pokles přitom s velkou pravděpodobností nekončí.

"Od začátku září oznámilo změnu nastavení úrokových sazeb deset bank, z nichž většina mířila směrem dolů. A co víc, hned v úvodu měsíce se další dvě banky dostaly se svou nabídkou fixních sazeb pod tříprocentní hranici," rekapituluje zářijový vývoj na hypotečním trhu Libor Ostatek ze společnosti Golem Finance.

Hypotéku s fixní sazbou za méně než tři procenta v tuto chvíli nabízejí LBBW Bank, UniCredit Bank, Oberbank a Česká spořitelna.

Díky tomu, že ceny bytů nadále stagnují či spíše lehce klesají, je tedy ideální doba pro pořízení nemovitosti na hypoteční úvěr. Vlastní bydlení podle statistik nikdy nebylo dostupnější.

Sazby navíc zřejmě budou dále klesat. Analytici totiž předpokládají, že Česká národní banka v příštím týdnu sníží své sazby na další minima.

To by znamenalo, že by se základní úroková sazba, za kterou si komerční banky v centrální bance ukládají peníze, snížila ze současných 0,5 procenta na 0,25 procenta. A není vyloučeno ani to, že sazba postupně spadne i na nulu.

Vývoj průměrné úrokové sazby nově sjednaných hypoték.větší obrázekAutor: Hypoindex.cz

Česká ekonomika totiž nadále neroste, naopak již tři čtvrtletí za sebou hlásí poklesy. Inflace je sice nad dvouprocentním cílem ČNB, a to poměrně vysoko (naposledy 3,3 %), ale tam ji drží jiné tlaky (daně či růst cen benzínu) než ty, které by centrální bankéře přiměly brzdit její růst.

„Stále počítáme s tím, že ČNB na konci měsíce sníží úrokové sazby o čtvrt procentního bodu," komentoval výsledky červencové inflace například hlavní analytik Raiffeisenbank Michal Brožka.

Naposledy přitom centrální banka snížila základní úrokové sazby na konci června. Skončilo tím více než dvouleté období, kdy centrální banka nechávala sazby na předešlých historických minimech a během kterého se s výhledem několika měsíců většinou počítalo s jejich růstem.

Vlastní bydlení je v Česku nejdostupnější v novodobé historii. Paradoxně za to vděčíme finanční krizi. Úrokové sazby u hypoték jsou totiž na historických minimech a současně zlevňují byty.

Index dostupnosti bydlení sestavovaný společností Golem Finance měří, jak velkou část příjmů domácnosti ukrojí splátka průměrného hypotečního úvěru odpovídající průměrné ceně bytu.

V případě hypotéky s 85% poměrem výše úvěru k hodnotě nemovitosti klesl index v červenci na 28,2 procenta, což je o šest desetin procentního bodu pod červnovou úrovní.

Jde o průměr za celou Českou republiku. Ten na jedné straně vyhání vzhůru Praha, na straně druhé jej tlačí dolů Ústecký kraj.

Nicméně i v Praze, kde si hypotéky ukrajují z příjmů domácností největší díl, teď lidé poprvé vynaloží na splátku hypotéky odpovídající průměrné ceně bytu (3,36 milionu) méně než polovinu svého čistého měsíčního příjmu. V Ústeckém kraji tento poměr nedosahuje ani 13 procent.

Index dostupnosti bydlení plynule klesá. Ještě na začátku roku 2009 ukazoval, že na splátku 85% hypotéky na byt o průměrné ceně je třeba vydat zhruba 52 procent průměrné mzdy. Dnes se tento údaj přibližuje ke čtvrtině.

Také další poměrový ukazatel pak ukazuje, že vlastní bydlení je pro lidi v Česku dostupnější. Index návratnosti bydlení v červenci poklesl ze 4,07 let na rovné čtyři roky.

"To znamená, že k uhrazení průměrné ceny bytu nyní stačí české domácnosti čtyřnásobek ročního čistého příjmu," říká Luboš Svačina ze společnosti Golem Finance. Samozřejmě jen za podmínky, že by domácnost neměla žádné další výdaje.

I tento index plynule klesá. Na začátku roku 2009 přesahoval úroveň šesti let a ještě loni v červenci se pohyboval na úrovni 4,4 roku.

Také zde stojí na opačných koncích Praha a Ústecký kraj. V hlavním městě je potřeba na průměrnou cenu bytu více jak sedminásobek zdejšího průměrného čistého příjmu, na severu Čech postačí necelý dvojnásobek.

Zdroj: http://aktualne.centrum.cz/finance/bydleni/clanek.phtml?id=757746